個別株分析・第3弾|KDDI(9433)を財務11項目で採点

わが家保有の高配当株を財務11項目+株主還元4視点で分析するシリーズ第3弾。財務スコア8/11・24期連続増配・PBR2.0倍の通信大手KDDI(9433)を深掘りします。

わが家が保有する高配当株を、1銘柄ずつ財務11項目で分析していくシリーズ。第3弾は、通信大手で連続増配の常連KDDI(9433)です。「減配しない安心感」で根強い人気の銘柄。わが家が作った分析カードと数字で見ていきます。

本記事は、運営者個人が公開情報をもとに行った分析・感想を共有するものです。特定の銘柄の購入・売却を勧めるもの(投資助言)ではなく、その正確性・完全性や将来の運用成果を保証するものでもありません。記載の株価・指標・配当はすべて執筆時点のもので、その後変動します。投資による損益はすべてご自身に帰属します。投資の最終判断は、必ずご自身の責任で、必要に応じて証券会社・IFA・FP等の専門家にご相談のうえ行ってください。

結論:わが家の分析カード(財務スコア8/11)

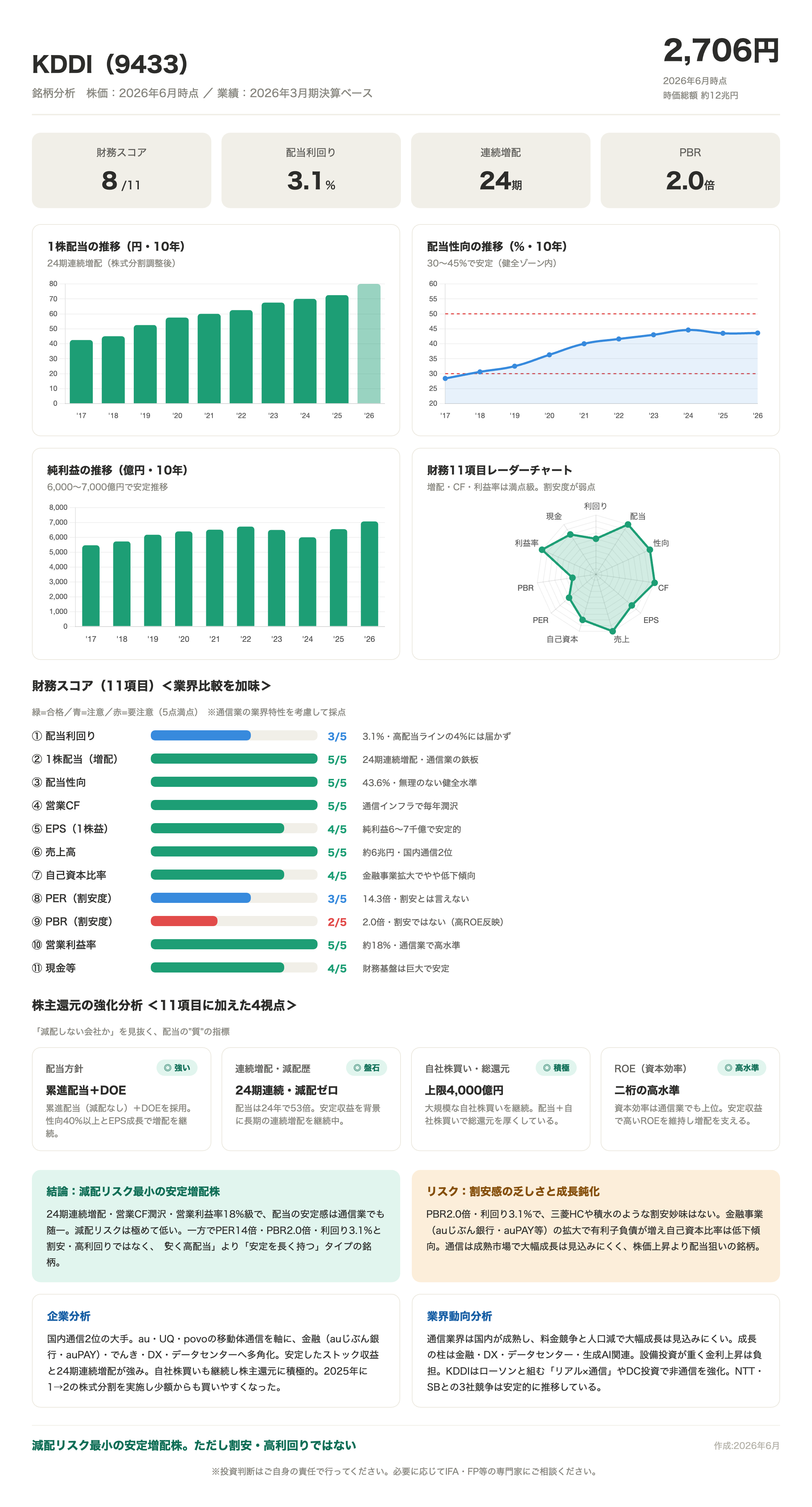

株価2,706円(2026年6月時点)での、わが家の分析です。通信業の業界特性を加味して11項目を5点満点で採点しました。

どんな会社?(1分でわかる事業内容)

KDDIは国内通信2位の大手です。au・UQ・povoの移動体通信を軸に、金融(auじぶん銀行・auPAY)・でんき・DX・データセンターへ多角化しています。安定したストック型収益と24期連続増配が強み。自社株買いも継続し、株主還元に積極的です。2025年に1株を2株に分割(1:2株式分割)し、少額からも買いやすくなりました。

11項目の採点結果

緑=合格、青=注意、赤=要注意(5点満点)。通信業の業界特性を考慮して採点しています。

| 項目 | 点数 | コメント |

|---|---|---|

| ①配当利回り | 3/5(注意) | 3.1%・高配当ラインの4%には届かず |

| ②1株配当(増配) | 5/5 | 24期連続増配・通信業の鉄板 |

| ③配当性向 | 5/5 | 43.6%・無理のない健全水準 |

| ④営業CF | 5/5 | 通信インフラで毎年潤沢 |

| ⑤EPS(1株益) | 4/5 | 純利益6〜7千億円で安定的 |

| ⑥売上高 | 5/5 | 約6兆円・国内通信2位 |

| ⑦自己資本比率 | 4/5 | 金融事業拡大でやや低下傾向 |

| ⑧PER(割安度) | 3/5(注意) | 14.3倍・割安とは言えない |

| ⑨PBR(割安度) | 2/5(要注意) | 2.0倍・割安ではない(高ROE反映) |

| ⑩営業利益率 | 5/5 | 約18%・通信業で高水準 |

| ⑪現金等 | 4/5 | 財務基盤は巨大で安定 |

株主還元の強化分析(11項目に加えた4視点)

「減配しない会社か」を見抜く、配当の“質”をはかる4つの視点です。

| 視点 | 評価 | 内容 |

|---|---|---|

| 配当方針 | 強い | 累進配当(減配なし)+DOEを採用。性向40%以上とEPS成長で増配を継続 |

| 連続増配・減配歴 | 盤石 | 24期連続・減配ゼロ。配当は24年で53倍に成長 |

| 自社株買い・総還元 | 積極 | 自社株買いは上限4,000億円。配当+自社株買いで総還元を厚くする |

| ROE(資本効率) | 高水準 | 二桁の高水準。安定収益で高いROEを維持し増配を支える |

評価のポイント:減配リスク最小の安定増配株

24期連続増配・営業CF潤沢・営業利益率18%級で、配当の安定感は通信業でも随一。減配リスクは極めて低い銘柄です。一方でPER14倍・PBR2.0倍・利回り3.1%と割安でも高利回りでもありません。「安く高配当を買う」より「安定を長く持つ」タイプの銘柄だと考えています。

気をつけたいリスク:割安感の乏しさと成長鈍化

注意・要注意をつけた点です。PBR2.0倍・利回り3.1%で、三菱HCキャピタルや積水ハウスのような割安妙味はありません。また金融事業(auじぶん銀行・auPAY等)の拡大で有利子負債が増え、自己資本比率は低下傾向です。通信は成熟市場で大幅成長は見込みにくく、株価の値上がりより配当狙いの銘柄と割り切るのがポイントです。

業界動向:成熟市場を非通信でカバー

通信業界は国内が成熟し、料金競争と人口減で大幅成長は見込みにくい状況です。成長の柱は金融・DX・データセンター・生成AI関連。設備投資が重く金利上昇は負担ですが、KDDIはローソンと組み「リアル×通信」やデータセンター投資で非通信を強化しています。NTT・ソフトバンクとの3社競争は安定的に推移しています。

わが家の保有スタンス

わが家はKDDIを「減配しにくい安心枠」として保有しています。大きな値上がりや高利回りは狙えませんが、24年続く増配は精神的な支えになります。株価が高めのときに無理して買わず、調整したタイミングで少額ずつ——そんな付き合い方をしている銘柄です。

まとめ

- 財務11項目中8項目が合格。減配リスク最小の安定増配株

- 24期連続増配・営業利益率18%級で配当の安定感は随一

- PER14倍・PBR2.0倍・利回り3.1%と割安・高利回りではない

- 「安く買う」より「安定を長く持つ」目的に向く

次回も、別の高配当株を同じ財務11項目で分析します。

※本記事は2026年6月時点の公開情報に基づく個人の分析であり、特定銘柄の購入・売却を推奨するものではありません。株価・指標・配当は変動します。投資判断はご自身の責任で行ってください。必要に応じてIFA・FP等の専門家にご相談ください。

関連記事

個別株分析・第1弾|三菱HCキャピタル(8593)を財務11項目で採点

わが家保有の高配当株を財務11項目+株主還元4視点で分析するシリーズ第1弾。財務スコア9/11・27期連続増配・PBR0.94倍の三菱HCキャピタル(8593)を深掘りします。

個別株分析・第2弾|NTT(9432)を財務11項目で採点

わが家保有の高配当株を財務11項目+株主還元4視点で分析するシリーズ第2弾。財務スコア9/11・16期連続増配のインカム銘柄NTT(9432)を深掘りします。

新NISAの証券会社、どこがいい?FP資格の私が楽天・SBI・マネックスを実体験で比較

新NISAの証券会社選びで迷っていませんか?FPと簿記の資格を持つ47歳共働きの筆者が、夫婦で使う楽天証券を中心にSBI証券・マネックス証券を実体験で比較。失敗しない選び方の3ステップも解説します。