個別株分析・第5弾|全国保証(7164)を財務11項目で採点

わが家保有の高配当株を財務11項目+株主還元4視点で分析するシリーズ第5弾。財務スコア10/11・PBR1.67倍・利回り4.0%・14期連続増配の全国保証(7164)を深掘りします。

わが家が保有する高配当株を、1銘柄ずつ財務11項目で分析していくシリーズ。第5弾は、住宅ローンの「保証」で稼ぐ高採算企業全国保証(7164)です。住宅ローンを借りた人なら、知らないうちにお世話になっているかもしれない会社。わが家が作った分析カードと数字で見ていきます。

※投資助言ではありません。詳しい免責は記事末尾をご覧ください。

3行でわかる結論

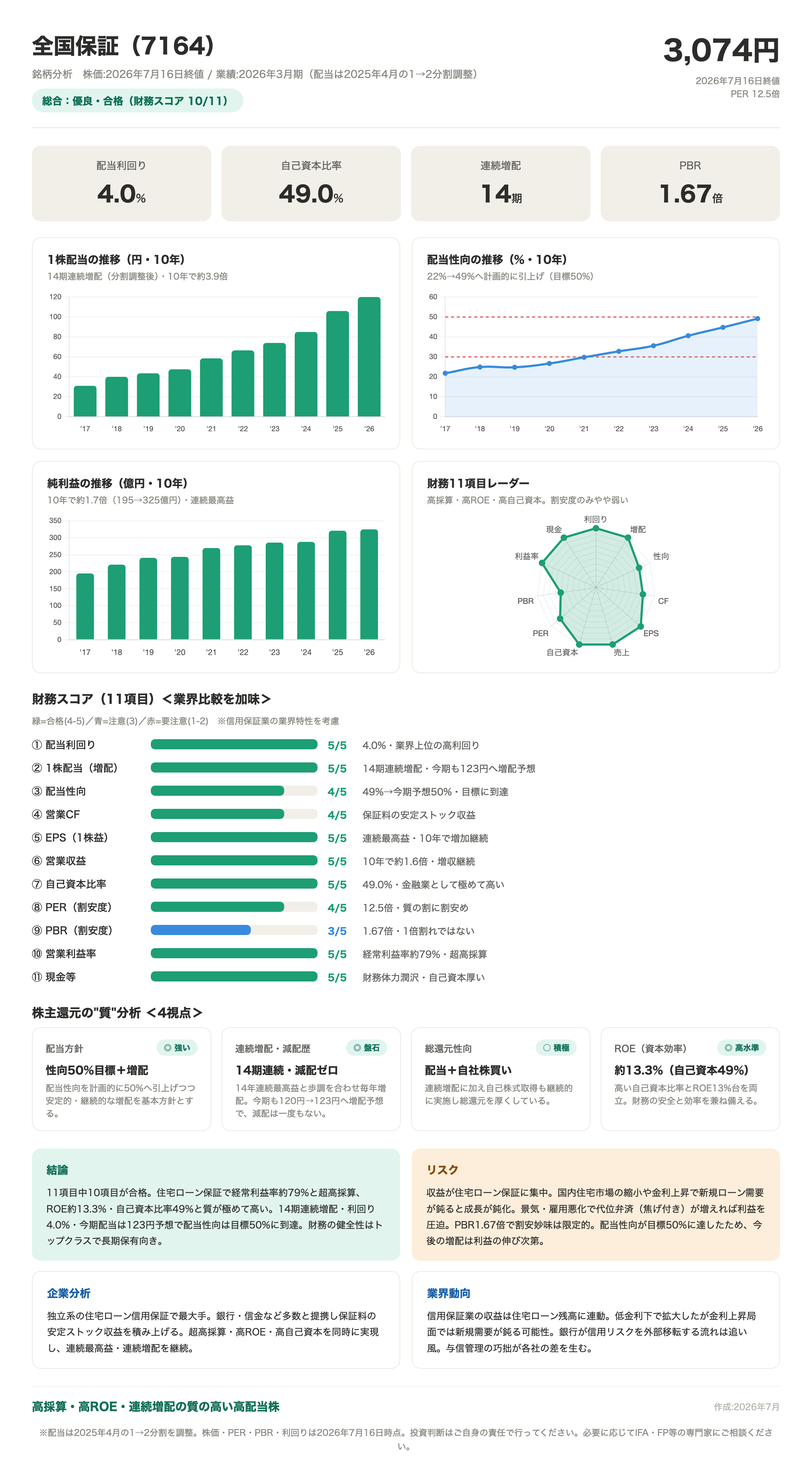

- 財務11項目中10項目が合格。経常利益率79%の高採算×連続増配の優良株

- 一番の強み:経常利益率約79%・ROE約13.3%・自己資本比率49.0%と財務の質が極めて高い

- 一番の注意点:収益が住宅ローン保証に集中。PBR1.67倍で割安妙味は限定的

わが家の分析カード

株価3,074円(2026年7月16日終値)での、わが家の分析です。

どんな会社?(1分でわかる事業内容)

全国保証は独立系の住宅ローン信用保証で最大手です。銀行・信金など多数の金融機関と提携し、個人の住宅ローンに「保証」を提供しています。住宅ローンを借りた人が払う保証料が、毎年積み上がる安定したストック収益に。超高採算・高ROE・高自己資本を同時に実現する、めずらしいビジネスモデルです。提携先の拡大と保証残高の積み上げで、連続最高益・連続増配を続けています。

先に用語だけ(30秒)

| 用語 | ざっくり意味 |

|---|---|

| 配当性向 | 利益のうち配当に回す割合。高すぎると増配の余力が少ない |

| PBR | 株価が「会社の資産の何倍」か。1倍未満は割安の目安 |

| ROE | 株主のお金でどれだけ効率よく稼いだか。10%以上なら優秀の目安 |

| 自己資本比率 | 借金に頼らない度合い。高いほど倒産しにくい |

11項目の採点結果

緑=合格、青=注意(5点満点)。信用保証業の業界特性を考慮して採点しています。

| 項目 | 点数 | コメント |

|---|---|---|

| ①配当利回り | 5/5 | 4.0%・業界上位の高利回り |

| ②1株配当(増配) | 5/5 | 14期連続増配・今期も123円へ増配予想 |

| ③配当性向 | 4/5 | 49%→今期予想50%・目標に到達 |

| ④営業CF | 4/5 | 保証料の安定ストック収益 |

| ⑤EPS(1株益) | 5/5 | 連続最高益・10年で増加継続 |

| ⑥売上高 | 5/5 | 10年で約1.6倍・増収継続 |

| ⑦自己資本比率 | 5/5 | 49.0%・金融業として極めて高い |

| ⑧PER(割安度) | 4/5 | 12.5倍・成長/質の割に割安 |

| ⑨PBR(割安度) | 3/5(注意) | 1.67倍・1倍割れではない |

| ⑩営業利益率 | 5/5 | 経常利益率79%・超高採算 |

| ⑪現金等 | 5/5 | 財務体力は潤沢・自己資本厚い |

ここが強い(買っている理由)

配当性向を計画的に50%へ引上げつつ、安定的・継続的な増配を基本方針にしています。14期連続・減配ゼロで、連続最高益と歩調を合わせ毎年増配。今期も1株配当120円→123円への増配が予想されています。連続増配に加え、自己株式取得も継続的に実施し総還元を厚くしています。ROEは約13.3%(自己資本49.0%)と財務の安全と効率を両立。住宅ローン保証で経常利益率は約79%という超高採算、ROE約13.3%・自己資本比率49.0%と、財務の質が極めて高い会社です。14期連続増配・配当利回り4.0%・配当性向は今期予想で目標の50%に到達、PER12.5倍は割安めで、財務の健全性はトップクラス、長期保有向きの銘柄だと考えています。

ここに注意(リスク)

収益が住宅ローン保証に集中しているため、国内住宅市場の縮小や金利上昇で新規ローン需要が鈍ると、成長も鈍化します。また景気・雇用の悪化でローンの代位弁済(焦げ付きの肩代わり)が増えれば利益を圧迫します。株価面でもPBR1.67倍と割安妙味は限定的です。配当性向は今期予想でついに目標の50%に到達したため、今後の増配ペースは利益の伸び次第になる可能性があります。信用保証業の収益は住宅ローン残高に連動し、低金利下で拡大してきましたが、金利上昇局面では新規ローン需要が鈍る可能性があります。一方で、銀行が信用リスクを外部に移す流れは追い風。景気・雇用次第で代位弁済が増減する点が収益の鍵で、与信管理の巧拙が各社の差を生みます。

わが家の付き合い方

わが家は全国保証を「質の高い増配株」として保有しています。住宅ローンを完済したわが家にとって、かつて自分が払っていた「保証料」で稼ぐ会社に投資しているのは、少し不思議な感覚です。割安感は強くないので一度に買わず、株価が下がった局面で少額ずつ買ってます——14期続く増配を受け取りながら長期で持つ、という付き合い方をしています。

まとめ

- 財務11項目中10項目が合格。高採算×連続増配の優良株

- 経常利益率79%・ROE13.3%・自己資本49.0%と財務の質が圧倒的

- 14期連続増配・利回り4.0%で増配の信頼性が高い。今期は123円へ増配予想

- 住宅ローン市場・金利・代位弁済に注意。PBR1.67倍で割安妙味は限定的

次回も、別の高配当株を同じ財務11項目で分析します。

※本記事は2026年7月時点の公開情報に基づく個人の分析であり、特定銘柄の購入・売却を推奨するものではありません。株価・指標・配当は変動します(配当は2025年4月の1→2分割を調整して表示)。投資判断はご自身の責任で行ってください。必要に応じてIFA・FP等の専門家にご相談ください。

関連記事

個別株分析・第1弾|三菱HCキャピタル(8593)を財務11項目で採点

わが家保有の高配当株を財務11項目+株主還元4視点で分析するシリーズ第1弾。財務スコア9/11・27期連続増配・PBR0.94倍の三菱HCキャピタル(8593)を深掘りします。

個別株分析・第2弾|NTT(9432)を財務11項目で採点

わが家保有の高配当株を財務11項目+株主還元4視点で分析するシリーズ第2弾。財務スコア9/11・16期連続増配のインカム銘柄NTT(9432)を深掘りします。

個別株分析・第3弾|KDDI(9433)を財務11項目で採点

わが家保有の高配当株を財務11項目+株主還元4視点で分析するシリーズ第3弾。財務スコア8/11・24期連続増配・PBR2.0倍の通信大手KDDI(9433)を深掘りします。