個別株分析・第4弾|積水ハウス(1928)を財務11項目で採点

わが家保有の高配当株を財務11項目+株主還元4視点で分析するシリーズ第4弾。財務スコア10/11・PBR1.04倍・利回り4.2%の積水ハウス(1928)を深掘りします。

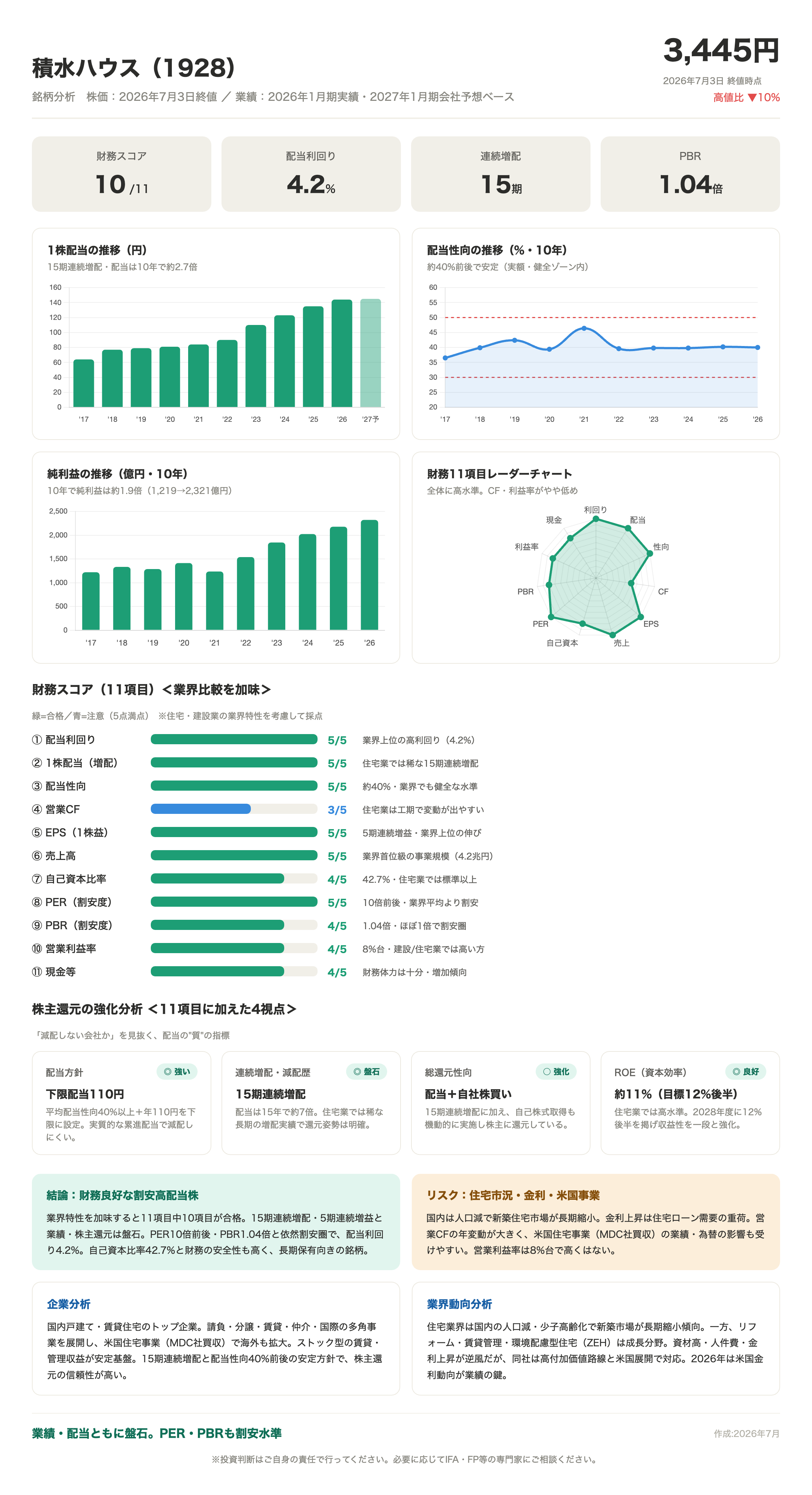

わが家が保有する高配当株を、1銘柄ずつ財務11項目で分析していくシリーズ。第4弾は、戸建て・賃貸住宅のトップ企業積水ハウス(1928)です。PBRほぼ1倍・利回り4.2%と、依然として「割安圏の高配当株」。わが家が作った分析カードと数字で見ていきます。

※投資助言ではありません。詳しい免責は記事末尾をご覧ください。

3行でわかる結論

- 財務11項目中10項目が合格。PER10倍前後・PBR1.04倍と割安圏の高配当株

- 一番の強み:15期連続増配・5期連続増益で割安・高利回り・財務良好の三拍子

- 一番の注意点:住宅市況・金利・米国事業の波で営業CFの年変動が大きい

わが家の分析カード

上の分析カードは株価3,445円(2026年7月3日 終値時点・高値比▼10%)での、わが家の分析です。

どんな会社?(1分でわかる事業内容)

積水ハウスは国内戸建て・賃貸住宅のトップ企業です。請負・分譲・賃貸・仲介・国際の多角事業を展開し、米国住宅事業(MDC社買収)で海外にも拡大しています。ストック型の賃貸・管理収益が安定基盤。15期連続増配と配当性向40%前後の安定方針で、株主還元の信頼性が高い銘柄です。

先に用語だけ(30秒)

| 用語 | ざっくり意味 |

|---|---|

| PER | 株価が「利益の何年分」か。低いほど割安の目安 |

| PBR | 株価が「会社の資産の何倍」か。1倍未満は割安の目安 |

| 営業CF | 本業でどれだけ現金を稼いだか。プラスが安定して大きいほど良い |

| ROE | 株主のお金でどれだけ効率よく稼いだか。10%以上なら優秀の目安 |

11項目の採点結果

緑=合格、青=注意(5点満点)。業界特性を考慮して採点しています。

| 項目 | 点数 | コメント |

|---|---|---|

| ①配当利回り | 5/5 | 業界上位の高利回り(4.2%) |

| ②1株配当(増配) | 5/5 | 住宅業では稀な15期連続増配 |

| ③配当性向 | 5/5 | 約40%・業界でも健全な水準 |

| ④営業CF | 3/5(注意) | 住宅業は工期で変動が出やすい |

| ⑤EPS(1株益) | 5/5 | 5期連続増益・業界上位の伸び |

| ⑥売上高 | 5/5 | 業界首位級の事業規模(4.2兆円) |

| ⑦自己資本比率 | 4/5 | 42.7%・住宅業で標準以上 |

| ⑧PER(割安度) | 5/5 | 10倍前後・業界平均より割安 |

| ⑨PBR(割安度) | 4/5 | 1.04倍・ほぼ1倍で割安圏 |

| ⑩営業利益率 | 4/5 | 8%台・建設/住宅では高い方 |

| ⑪現金等 | 4/5 | 財務体力は十分・増加傾向 |

ここが強い(買っている理由)

平均配当性向40%以上+下限配当110円を設定し、実質的な累進配当で減配しにくい方針です。15期連続増配で配当は15年で約7倍と、住宅業では稀な増配実績。連続増配に加え、自社株買いも機動的に実施し株主に還元しています。ROEは約11%(目標12%後半)と住宅業では高水準です。15期連続増配・5期連続増益と業績・株主還元は盤石で、PER10倍前後・PBR1.04倍(ほぼ1倍)と依然として割安圏。自己資本比率42.7%と財務の安全性も高く、長期保有に向く割安高配当株だと考えています。

ここに注意(リスク)

国内は人口減で新築住宅市場が長期縮小傾向にあり、金利上昇は住宅ローン需要の重荷になります。また営業CF(本業の現金収入)の年変動が大きく、米国住宅事業(MDC社買収)の業績・為替の影響も受けやすい点に注意。営業利益率は8%台で、通信業のように高い利益率の事業ではありません。業界全体でも新築市場が長期縮小傾向な一方、リフォーム・賃貸管理・環境配慮型住宅(ZEH)は成長分野。資材高・人件費・金利上昇が逆風ですが、同社は高付加価値路線と米国展開で対応しており、米国の金利動向が業績の鍵を握る局面です。住宅市況の波を理解したうえで長期で持つのが向いています。

わが家の付き合い方

わが家は積水ハウスを「割安・高配当の主力枠」として保有しています。PBRほぼ1倍で配当利回り4.2%は、シリーズの中でも魅力的な水準。住宅市況や米国事業の波で株価が動くので、下がった局面で少しずつ拾う——そんな付き合い方をしている、わが家の年間配当27万円の主力の一つです。

まとめ

- 財務11項目中10項目が合格。割安・高利回り・財務良好の三拍子

- 15期連続増配・5期連続増益で業績・還元が盤石

- PER10倍前後・PBR1.04倍・利回り4.2%と依然として割安圏

- 住宅市況・金利・米国事業の波に注意。長期保有・少額分散が向く

次回も、別の高配当株を同じ財務11項目で分析します。

※本記事は2026年7月時点の公開情報に基づく個人の分析であり、特定銘柄の購入・売却を推奨するものではありません。株価・指標・配当は変動します。投資判断はご自身の責任で行ってください。必要に応じてIFA・FP等の専門家にご相談ください。

関連記事

個別株分析・第1弾|三菱HCキャピタル(8593)を財務11項目で採点

わが家保有の高配当株を財務11項目+株主還元4視点で分析するシリーズ第1弾。財務スコア9/11・27期連続増配・PBR0.94倍の三菱HCキャピタル(8593)を深掘りします。

個別株分析・第2弾|NTT(9432)を財務11項目で採点

わが家保有の高配当株を財務11項目+株主還元4視点で分析するシリーズ第2弾。財務スコア9/11・16期連続増配のインカム銘柄NTT(9432)を深掘りします。

個別株分析・第3弾|KDDI(9433)を財務11項目で採点

わが家保有の高配当株を財務11項目+株主還元4視点で分析するシリーズ第3弾。財務スコア8/11・24期連続増配・PBR2.0倍の通信大手KDDI(9433)を深掘りします。