個別株分析・第1弾|三菱HCキャピタル(8593)を財務11項目で採点

わが家保有の高配当株を財務11項目+株主還元4視点で分析するシリーズ第1弾。財務スコア9/11・27期連続増配・PBR0.94倍の三菱HCキャピタル(8593)を深掘りします。

わが家が実際に保有している高配当株を、1銘柄ずつ財務11項目で分析していくシリーズです。第1弾は、連続増配株の代表格三菱HCキャピタル(8593)。なぜわが家が買い増しを続けているのか、わが家が作った分析カードと数字で見ていきます。

本記事は、運営者個人が公開情報をもとに行った分析・感想を共有するものです。特定の銘柄の購入・売却を勧めるもの(投資助言)ではなく、その正確性・完全性や将来の運用成果を保証するものでもありません。記載の株価・指標・配当はすべて執筆時点のもので、その後変動します。投資による損益はすべてご自身に帰属します。投資の最終判断は、必ずご自身の責任で、必要に応じて証券会社・IFA・FP等の専門家にご相談のうえ行ってください。

結論:わが家の分析カード(財務スコア9/11)

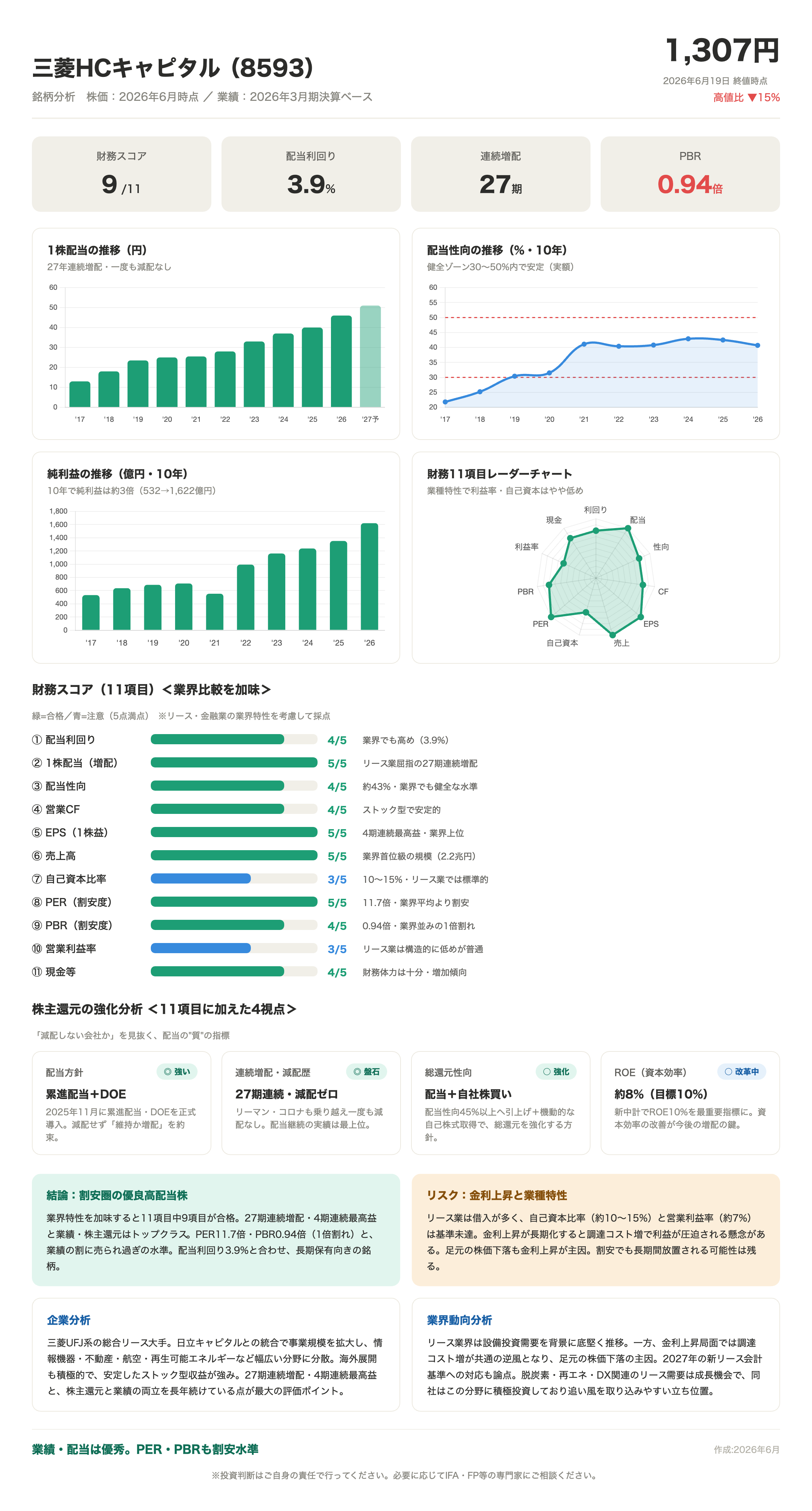

株価1,307円(2026年6月19日終値・高値比▼15%)時点での、わが家の分析です。リース・金融業の業界特性を加味して11項目を5点満点で採点しました。

どんな会社?(1分でわかる事業内容)

三菱HCキャピタルは、三菱UFJ系の総合リース大手です。日立キャピタルとの統合で事業規模を拡大し、情報機器・不動産・航空・再生可能エネルギーなど幅広い分野に分散しています。

海外展開も積極的で、安定したストック型収益が強み。27期連続増配・4期連続最高益と、株主還元と業績の両立を長年続けている点が最大の評価ポイントです。

11項目の採点結果

緑=合格、青=注意(5点満点)。リース・金融業の業界特性を考慮して採点しています。

| 項目 | 点数 | コメント |

|---|---|---|

| ①配当利回り | 4/5 | 業界でも高め(3.9%) |

| ②1株配当(増配) | 5/5 | リース業屈指の27期連続増配 |

| ③配当性向 | 4/5 | 約43%・業界でも健全な水準 |

| ④営業CF | 4/5 | ストック型で安定的 |

| ⑤EPS(1株益) | 5/5 | 4期連続最高益・業界上位 |

| ⑥売上高 | 5/5 | 業界首位級の規模(2.2兆円) |

| ⑦自己資本比率 | 3/5(注意) | 10〜15%・リース業では標準的 |

| ⑧PER(割安度) | 5/5 | 11.7倍・業界平均より割安 |

| ⑨PBR(割安度) | 4/5 | 0.94倍・業界並みの1倍割れ |

| ⑩営業利益率 | 3/5(注意) | リース業は構造的に低めが普通 |

| ⑪現金等 | 4/5 | 財務体力は十分・増加傾向 |

株主還元の強化分析(11項目に加えた4視点)

「減配しない会社か」を見抜く、配当の“質”をはかる4つの視点です。

| 視点 | 評価 | 内容 |

|---|---|---|

| 配当方針 | 強い | 2025年11月に累進配当+DOEを正式導入。減配せず「維持か増配」を約束 |

| 連続増配・減配歴 | 盤石 | 27期連続・減配ゼロ。リーマン・コロナも乗り越え一度も減配なし |

| 総還元性向 | 強化 | 配当性向45%以上へ引上げ+機動的な自社株買いで総還元を強化 |

| ROE(資本効率) | 改革中 | 約8%(目標10%)。新中計でROE10%を最重要指標に。改善が今後の増配の鍵 |

評価のポイント:割安圏の優良高配当株

業界特性を加味すると11項目中9項目が合格。27期連続増配・4期連続最高益と、業績・株主還元はトップクラスです。

PER11.7倍・PBR0.94倍(1倍割れ)と、業績の割に売られ過ぎの水準で、配当利回り3.9%と合わせて長期保有向きの銘柄だと考えています。

気をつけたいリスク:金利上昇と業種特性

注意(青)をつけたのは2項目です。リース業は借入が多く、自己資本比率(約10〜15%)と営業利益率(約7%)は一般的な基準には届きません。ただしこれは業種の構造によるもので、同業と比べれば標準的です。

むしろ警戒すべきは金利上昇です。金利上昇が長期化すると調達コストが増えて利益が圧迫される懸念があり、足元の株価下落(高値比▼15%)も金利上昇が主因とみられます。割安でも長期間放置される可能性は残るため、一度に大きく買うのは避けています。

業界動向:追い風も逆風もある

リース業界は設備投資需要を背景に底堅く推移しています。一方で金利上昇局面では調達コスト増が共通の逆風。2027年の新リース会計基準への対応も論点です。

ただし、脱炭素・再エネ・DX関連のリース需要は成長機会で、同社はこの分野に積極投資しており、追い風を取り込みやすい立ち位置にあります。

わが家の保有スタンス

わが家は楽天証券とSBI証券で、この銘柄を株価が下がった局面で少しずつ買い増ししています。連続増配株は「持ち続けて配当を育てる」のが基本戦略。

短期の値動きで一喜一憂せず、減配方針への転換など「前提が崩れたとき」だけ見直す、という付き合い方をしています。現在のわが家の年間配当27万円の、主力の一つです。

まとめ

- 財務11項目中9項目が合格の割安圏の優良高配当株

- 27期連続増配・4期連続最高益で株主還元と業績を両立

- PER11.7倍・PBR0.94倍と割安感あり

- 自己資本比率・営業利益率の低さは業種特性。金利上昇には注意し、少額ずつ分散して買うのが無難

次回の第2弾では、別の高配当株を同じ財務11項目で分析します。

※本記事は2026年6月時点の公開情報に基づく個人の分析であり、特定銘柄の購入・売却を推奨するものではありません。株価・指標・配当は変動します。投資判断はご自身の責任で行ってください。必要に応じてIFA・FP等の専門家にご相談ください。

関連記事

個別株分析・第6弾|ソフトバンク(9434)を財務11項目で採点

わが家保有の高配当株を財務11項目で分析するシリーズ第6弾。財務スコア6/11・利回り3.97%は通信3社で最高だが配当性向75.8%・自己資本16.0%・PBR4.02倍。NTT・KDDIとの3社比較と2030年度営業利益1.7兆円のAI戦略まで分析。

こどもNISAは2027年1月開始!ジュニアNISA組の親が知るべき新制度と、わが家の方針

2027年1月開始のこどもNISAを解説。0〜17歳・つみたて枠年60万円・上限600万円・12歳から条件付き引き出し可。ジュニアNISAで320万円運用中の40代夫婦の活用方針も公開。

個別株分析・第5弾|全国保証(7164)を財務11項目で採点

わが家保有の高配当株を財務11項目+株主還元4視点で分析するシリーズ第5弾。財務スコア10/11・PBR1.67倍・利回り4.0%・14期連続増配の全国保証(7164)を深掘りします。